油价每桶130美元_油价40美元一桶合法吗

1.国际油价大幅“跳水” 运输人能否享受油价下调红利?

2.特别收益金的内容

国际油价大幅“跳水” 运输人能否享受油价下调红利?

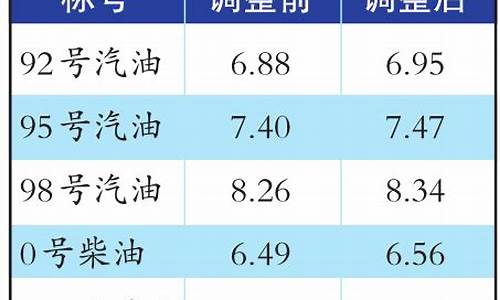

3月17日24时,国内汽油价格每吨下调1015元,柴油价格每吨下调5元。

从全国平均来看,92号汽油每升价格下调0.80元,95号汽油每升下调0.84元,0号柴油每升下调0.83元。受沙特近期一系列原油降价、增产措施影响,此次调整是自2008年以来降价幅度最大的一次。

3月9日,沙特宣布对销往欧洲的原油进行降价,并将产量增加至1000万桶/日。3月11日,沙特方面再次宣布,将原油日产量提升至1300万桶,并声称从4月起,沙特的原油供应量将大幅提高至1230万桶/日。这一突发举动导致国际油价大幅跳水,全球股市遭遇“大地震”。

国内油价不会持续下调

截至3月16日,美国纽约WTI原油价格已经跌破30美元/桶,换算成人民币约为209元/桶。按照国际标准,一桶原油约为158.98升,以209元/桶的价格计算,一升原油价格约为1.31元,而一升矿泉水的价格接近2元,也就是说原油价格已经跌到了矿泉水价格的三分之二左右。

但是,即便国际原油价格继续下跌,国内成品油价也不会再随之大幅下调。因为国家发改委发布的最新《石油价格管理办法》第六条规定:当国际市场原油价格低于每桶40美元(含)时,按原油价格每桶40美元、正常加工利润率计算成品油价格。40美元/桶就是我们常说的“地板价”,即便国际原油价格继续下跌,国内成品油的价格也不会跟随下调。

运输人能否享受红利?

我国是全球最大的石油进口国,国际原油价格暴跌带来最直接的影响就是带动国内成品油价格降低,从而降低车辆运行成本。

目前疫情形势好转,正常社会生活秩序正在逐步恢复。成品油价格下跌既可以降低企业生产成本,推动商品降价,也可以减少消费者出行成本。

如果国内成品油价格下跌,对使用燃油车的运输人来说是一个好消息,不仅降低了运输成本,还减小了与燃气车相比在燃料费方面的劣势,增强了竞争力。但是,从运输人网记者访的多位运输人的反馈来看,他们并没有为国内油价可能下降而感到乐观。

运输人普遍担心货主会通过降低运价来侵占油价下降带来的利润,毕竟此类现象在免收高速通行费时就已经出现。有运输人表示,在国内成品油价下调之前,部分地区的运价就已经先降一步。对于相关政策油价调整所带来的压低货运价格的现象,希望相关部门能够设立运价监督机构,对在疫情过后运输行业复工复产这样的非常时期恶意压低运价,获取不当利润的货主给予警告和处罚。

通过此次疫情,可以看到中国的原材料供应和制造业对全世界民生都有着举足轻重的意义,作为社会生产资料运转的运输行业也将会发挥更大的作用。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

特别收益金的内容

从2006年3月26日起,凡在中华人民共和国陆地领域和所辖海域独立开并销售原油的企业,以及在上述领域以合资、合作等方式开并销售原油的其他企业,均应按规定对因原油价格超过40美元/桶所获得的超额收入,按5级超额累进从价定率的方式,缴纳石油特别收益金。

水面,油品定价体系雏形初现。

国际惯例告诉我们,特别收益金又名“暴利税”,但有关方面此前却很少提“暴利税”只言特别收益金,倒是媒体不断以“暴利税”来诠释,以便让公众有更形像化的理解。

这种用词上的“讲究”有没有什么特别值得玩味之处?

在看完《石油特别收益金征收管理办法》的通知之后,笔者才如梦方醒,有关部门之所以只提特别收益金避谈“暴利税”,原来:此特别收益金非彼“暴利税”!

《石油特别收益金征收管理办法》第四条规定:“石油特别收益金属中央财政非税收入,纳入中央财政预算管理。”对特别收益金的解释也非常值得玩味:“本办法所称石油特别收益金,是指国家对石油开企业销售国产原油因价格超过一定水平所获得的超额收入按比例征收的收益金。”

特别收益金与“暴利税”的区别并非仅仅称呼上的不同,依照《石油特别收益金征收管理办法》的规定,特别收益金是以“非税收入”的形式出现的,而“暴利税”则是税。两者直接决定了收益金最终去向的不同。

征收“暴利税”的目的是为了将企业的一部分超额利润收归,作为公共开支,由去完善公共事业,让公众从中受益。这种安排几乎是所有征收“暴利税”国家的共同选择。而且,税收的用途具有一定的强制性。从纳税人角度看,税收是其享受社会公共产品而向支付的价格;从角度看,税收是提供公共产品以满足公共需要的经济来源。我国每年的财政收入90%以上来自税收收入,遵循的基本原则就是“来自于民,用之于民”。

但是,“非税收入”就不一样了,“非税收入”涵盖着行政性收费,它与税收是两个完全不同的概念。税收的用途具有强制性,而“非税”性收费就相对比较“灵活”。这就意味着,特别收益金难以保障被用于公共产品的支出,难以确保让公众从中受益,三石油巨头上缴近300亿元特别收益金,公众可能只是空欢喜一场。

有关部门何以只提特别收益金避谈“暴利税”,刻意淡化“税”的微妙之处正在这里。

而且,从操作的层面来看,以“非税”的形式征收特别收益金,也比以“税”的形式来得方便得多。说得再直接点,以“非税”的形式征收特别收益金既绕开了授权机关———全国人民代表大会及其常务委员会,也避免了法律障碍。

我国遵循“依法治税”(又称税收法定主义)的原则,即在税权集中、税法统一的前提下,单位和公民依法纳税,依法征税,社会各方面协同配合和监督依法纳税和征税。“依法治税”是税收和税法的最高法律原则,它有助于税收征管活动的法治化,减少税收执法随意性,维护纳税人的合法权益。

开征新的税种必须有法律依据。《中华人民共和国税收征收管理法》第三条规定:“税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行。”第八十四条规定:“违反法律、行政法规的规定,擅自作出税收的开征、停征或者减税、免税、退税、补税以及其他同税收法律、行政法规相抵触的决定的,除依照本法规定撤销其擅自作出的决定外,补征应征未征税款,退还不应征收而征收的税款,并由上级机关追究直接负责的主管人员和其他直接责任人员的行政责任;构成犯罪的,依法追究刑事责任。”

而且,在我国,“决定税收的权力属于全国人大及其常委会”(详见《中华人民共和国立法法释义》),其他人无权开征新税种。

特别收益金的特点,从本质上讲,它就应该是一种新税种,而且,开征的国家几乎都是以“暴利税”的形式征收的。何以刻意回避“暴利税”而以“非税收入”的形式征收特别收益金?特别收益金能否像税收那样被用于公共开支?对于公众的困惑,有关方面或许应该给予详细说明。

石油特别收益金征收管理办法:

各省、自治区、直辖市、单列市财政厅(局),院有关部委、有关直属机构,中国石油天然气集团公司、中国石油化工集团公司、中国海洋石油总公司:

根据《院关于开征石油特别收益金的决定》(国发[2006]13号),现将我们制定的《石油特别收益金征收管理办法》印发给你们,请遵照执行。

附件:石油特别收益金征收管理办法

二OO六年三月二十五日

石油特别收益金征收管理办法

第一条 为推动石油价格机制改革,促进国民经济持续健康协调发展,规范石油特别收益金征收管理,制定本办法。

第二条 本办法所称石油特别收益金,是指国家对石油开企业销售国产原油因价格超过一定水平所获得的超额收入按比例征收的收益金。

第三条 凡在中华人民共和国陆地领域和所辖海域独立开并销售原油的企业,以及在上述领域以合资、合作等方式开并销售原油的其他企业(以下简称合资合作企业),均应当按照本办法的规定缴纳石油特别收益金。

第四条 石油特别收益金属中央财政非税收入,纳入中央财政预算管理。

第五条 财政部负责石油特别收益金的征收管理工作。中央石油开企业向财政部申报缴纳石油特别收益金;地方石油开企业向财政部驻所在地财政监察专员办事处申报缴纳;合资合作企业应当缴纳的石油特别收益金由合资合作的中方企业代扣代缴。

第六条 石油特别收益金实行5级超额累进从价定率计征,按月计算、按季缴纳。

第七条 石油特别收益金征收比率按石油开企业销售原油的月加权平均价格确定。为便于参照国际市场油价水平,原油价格按美元/桶计价,起征点为40美元/桶。

具体征收比率及速算扣除数见下表(计算公式见附表):

┌─────────┬─────┬──────────┐

│原油价格(美元/桶)│ 征收比率│速算扣除数(美元/捅)│

├─────────┼─────┼──────────┤

│ 55~60(含) │ 20% │ 0 │

├─────────┼─────┼──────────┤

│ 60~65(含) │ 25% │ 0.25 │

├─────────┼─────┼──────────┤

│ 65~70(含) │ 30% │ 0.75 │

├─────────┼─────┼──────────┤

│ 70~75(含) │ 35% │ 1.5 │

├─────────┼─────┼──────────┤

│ 75以上 │ 40% │ 2.5 │

└─────────┴─────┴──────────┘

第八条 计算石油特别收益金时,原油吨桶比按石油开企业实际执行或挂靠油种的吨桶比计算;美元兑换人民币汇率以中国人民银行当月每日公布的中间价按月平均计算。

第九条 石油开企业集团公司下属多家石油开企业的,石油特别收益金以石油开企业集团公司为单位汇总缴纳。

第十条 缴纳石油特别收益金的石油开企业,应当如实填写石油特别收益金申报表(见附表),各集团公司汇总后,在每季度结束后的10个工作日内,向财政机关申报缴纳。

第十一条 财政机关对石油开企业集团公司上报的特别收益金申报表进行认真审核,并以书面形式确认石油开企业应缴石油特别收益金金额。石油开企业应在接到书面确认通知的5个工作日内缴入中央金库。

第十二条 石油特别收益金缴库一律使用财政部统一监制的“一般缴款书”。缴款书所列各项内容必须填列完整、正确。“财政机关”栏填写“财政部”,“预算级次”栏填写“中央级”,“预算科目”栏填写第71类“其他收入”中第7113款“石油特别收益金专项收入”。

第十三条 石油开企业在规定的期限内未足额缴纳石油特别收益金的,由财政机关责令限期缴纳,并从滞纳之日起按日加收万分之五的滞纳金。

第十四条 财政机关不得擅自减征或免征石油开企业应缴纳的石油特别收益金。

第十五条 石油特别收益金列入企业成本费用,准予在企业所得税税前扣除。

第十六条 石油开企业未按照本办法规定缴纳石油特别收益金的,由财政机关按照《财政违法行为处罚处分条例》的规定予以处罚。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。