未来十年价值投资_2030年资金价值

1.现在存100万和买一套一百万的住房,到2050年哪个合适?

2.2030年后人们追求什么

现在存100万和买一套一百万的住房,到2050年哪个合适?

这是一个非常现实的问题,我试着从利率及现实的经济发展因素方面来回答一下这个问题。

普通人把钱存到银行,一般银行会给你两种类型选择:活期存款和定期存款。活期和定期,不同数额存款方式利率不同,不同银行的存款利率也会不同。但国有的各大银行的利率,基本都会在央行的基准利率上有一定比例的上浮。

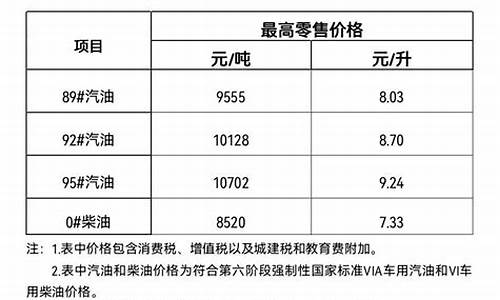

目前央行基准存款利率如下:活期存款:0.35%;定期存款:三个月利率1.10%;半年利率1.30%;一年利率1.50%;二年利率2.10%;三年利率2.75%;五年的利率没规定但至少也在5%左右。

以上的利率是央行规定的,但在不同级别的银行,利率会在央行的基础上有一定的上浮。比如国有几大银行的一年定期利率能达到1.75%,中型银行一年定期利率能达到2%。信用社、邮政银行、城商行一年定期利率能达到2.2%。

同时,很多银行为了吸纳存款,也推出了大额存单业务,这种业务的利率上浮力度比一般的定期利率还要大,比如大额的3年期的存款利率能达到3.8%-4.1%,有的银行推出的大额存款5年期能够达到5.5%,也就说100万存银行5年,可以获得25万的利息。

那么,我们就按照目前利率最高的5年定期5.5%算,分6次存取。到2025年,可获得本息125万,到2030年,可获得本息156万,到2035年,可获得本息195万,到2040年,可获得本息243万,到2045年,可获得本息303万,到2050年,可获得本息378万。

也就是说,从2021-2050年这30年,不考虑其他因素,按照5年定期5.5%算,分6次存定期,共可得本息378万。30年本金翻了2.78倍,算是比较稳健和收益高的投资了。

截止2020年,中国内地新一线城市的房子均价已经过了1.5万,二线城市的昆明、合肥、福州、哈尔滨、济南、长春、石家庄等地的核心区也已经在1.5万徘徊了。所以,一套100平的房子,如果全款付的话就需要150万。

所以,100万的全款应该是买不到主城区的房子的,只能按揭。但是,如果按揭的话,又可以在这些城市买两套房子。题主可以一套自住,一套出租。那么30年以后,这两套房子能值多少钱呢?

这就跟当前的中国经济结构、人口结构有关系了。目前中国的经济结构中,房市的热度从2015年到2020年,一直都在升温。国家也在不断打压,以求能控制住房价,让老百姓能买得起房子,住得起房子。

应该说刚需一族已经完成了置业事项,很少有人手里有二套房子。那么30年以后,其实就是现在的80后的儿女成家立业的时候。到那时,80后的子女购房的需求有多大呢?

再者,目前中国 社会 正在进入变革期,人口的老龄化严重, 育儿 成本加大,年轻一代生育欲望不强烈,这也使得30年以后的购房刚需人数不会特别多。

那房子自身的升值空间呢?过去的30年,北上广深一线城市的房价涨了10-20倍,比如原来北京三环的房子4000块钱一平,现在8万一平。但那也仅仅是在一线城市,那二线城市呢?

以我所在的城市西安为例,房子从3000涨到15000,用了10年,看似涨了4倍,但是因为底价低。如果要从15000涨到到60000,就涨3倍,那至少需要50年,因为房价的底价高。

那么其实,以目前的房价为例,30年以后的房价最多再涨1.5倍,也就是达到37000一平,而且是不算通货膨胀的情况下。30年以后,题主刚刚还完银行的贷款,拥有两套100平的房子,总市值在740万,但减去两套100万首付,两套30年月供还款400万(每套房子70%的银行贷款105万,本息共还200万,两套共计400万),总计生育240万。这就是盈余的钱,但这个钱是房子,还不能变现。

基于以上的分析,存银行比买房子好像收益高一些。但两者要求的都比较严格,比如存银行要一直存5年定期,而且以大额的形式存款。房子也要求买了以后一直攥在手里,不交易。

其实,我认为,超过一定数额的财产,都不应该做一个超过10年以上的理财规划,而是做一个3-5年的理财计划,这样既比较灵活,能够迁就到自己的不时之需,也能让财产增值。

更何况,银行的利率,房价的涨幅都是特别不可控的因素,贸然做一个100万的30年投资,谁也不能保证这30年有什么黑天鹅事件。所以说,我还是建议题主,只做一个3-5年的短期理财计划,时间短一些,自己比较容易有把握一些。

以上就是我的观点。

从金融学和做生意的角度来讲的话,对于未来的期望,现金可能更合适一些 。2050年的时候,还有三十年,基本结婚的都是在2030年左右出生的人,以中国目前的出生率来看是逐步降低的,那么那个时候的出生人口相对较少,2030年的父母基本都是在2010年出生的的人群,这段时间是房产高速发展的阶段很多人都会有房,到时候会形成房多人少的情况,肯定是供过于求的,尤其是现在对于房价的调控,房产并不是万能保值手段。

而且对于资金100万来说,通过合理的增值手段最差可以达到每年4万收益,但是通过合理化配置,基本可达到8-10%的收益,每年利润10万,三十年可以达到300万。加上原始本金会有400万,这是做理财的情况下, 但是如果投入生意中,这个价值可能还会放大,放大的机会可能买好几套房子。做生意最注重现金流,房产作为不动产相对现金的优势还是要弱一些。

尤其是在一些县城的,未来的升值空间相对较小,越来越多的人喜欢大城市,导致人口缩减未来这里的房子未来会出现很大的滑坡。

三四线城市的房子稍微好一些,如果在大城市100万可能还买不到房子。所以看你的职业和现在收入的情况。结合所在城市的位置和未来发展空间或许更贴合实际。

房子和存款在过去,人们毫不由于的就选择购买房子作为投资额,在2020年后,于购买房子和存款,你再一次的进行衡量房子的升值空间能力,100万的现金回报能力的进行对比,而且还要到达2050年长达30年的时间。

30年的时间房子和现金从多方面的角度考虑哪个更为合适。收益回报的角度去考虑房子以及现金的对比。

100万的银行存款5年期的存款收益最高为4%,每年的回报为4万元,30年的总回报收益为132万元,加上银行利息总金额为232万元,这样的收益方式是最为保险的风险系数是最低的。

100万的存款对于会投资的人群回报率就远远的超乎我们所有人的想象,投资风险越大回报利润越高。股票市场也是最经常投资的一个渠道,现最近股票市场疯狂暴涨,有不少人在一个星期内就赚到了30%的回报利润。投资渠道并非只有股票市场,有基金市场实业等各方面的投资渠道。30年这么长的时间,谁也说不定可能已经翻几十倍的利润,也有可能亏得一分钱不剩

100万如果按照不按揭的情况下在三线城市购买一套三房,按照按揭的方式可以在二线城市购买一套非常不错的三房。目前我国房屋升值潜力最大的集中在二线城市一线城市已经在逐步的饱和的状态当中,北京上海已经做出了限制人口的政策。 广州和深圳在随着时间的发展,同样也会做出这些政策的限制,最终人口都是流向二线城市的发展当中。

100万的首付可以购买得到330万左右的房子,每年房屋升值5%的空间来计算,30年之后总回报收益为544万总金额为874万元。这些都是属于理想的状态,当中我们随着人口在2030年逐步的减少,城市化率也在2030年逐步地到达目标,更关键的是2030年之后人口老龄化在加速进程当中,不少的人逐步的离开大城市回到农村里面进行养老。 所以我们不能保证房子的价格一直处于上涨的状态当中,也没有办法预测到房屋上涨到哪一年为准,但是想要升值到874万的总价几乎是不可能。

在近10年我们把钱投入到房产当中,还是有不错的回报收益情况的,在2030年之后,如果还在继续的投资房地产市场,可能会处于一直横盘的状态,又或者是房屋的价格出现掉下的情况,00后10后购买房子的人群在逐步的减少和出生人口率也在不断的减少

2030年之后尽量就把就被投资的房产卖掉变成现金,现在都是逐步的开始,讲究现金流的时代,房产是固定财产随着时间越往后拖,变现的可能性就会大大的打折。

从需要房屋带来的资源上都是考虑,就必然选择房子。

房子给我们带来明显的资源上优势,这些资源除非要花费大量的金钱才能获得,所以房子的购买给我们未来两代人都带来了保障。

房子首先是给我们居住上带来一定的保障性,没有房子我们只能选择租居住, 这样我们就不可以保证不被赶走,不被加租等各种情况出现,而如果购买了房子之后,我们再也不用考虑这样的问题,起码工作稳定,居住稳定。

教育资源的保障性, 有房子后就可以在房屋周边划分片区进行读书的情况,就保证了小孩子上学的一个重要问题,还有下一代小孩子上学的问题也得到同样的保证。

婚姻问题不单止可以解决, 现在还可以解决下一代小孩子的婚姻情况,一套房子带给两代人 资源上的享受优势所在。

2050年后对待房子追求热情是怎么样,还是房子已经不再是追求产品。衣食住行是我们一辈子都在追求的东西,但是随着时间的推移住的热度也在不断的下降当中, 观看全球发达国家的大城市,房子的价格依然是非常的贵,但是非重点城市房屋的价格确实非常的便宜,就形成了一种巨大的落差感。

随着人口的变化,老龄人主归退回到农村生活,年轻人继续在大城市打拼无论是美国日本,新加坡这些国家买房的热情都并不太高,反而选择一种平常心对待, 而炒房的人群已经逐步的退出房地产市场。

随着时间的越往后推移固定资产以及现金的对比情况就会变得越来越明显。

只要购房的人群越来越少以及稳定下来就不轻易改变,就导致了我们整个房地产市场交易不活跃房屋想要卖掉是比较困难的事情啊,房子的优点就是很好的得到银行的认可,就对他于我们的贷款也是融资能力方面就可以进一步的提升信用度。

100万的资金就很好的应对各种特殊情况的发生,现金是随时都可以动的并不像固定资产。

总结:

需要利用到房子的咨询情况下,好不容易的就选择房子,毕竟除了房子之后很难通过其他途径获取这么多的资源。在近10年内二线城市的房子还是可以投资的,2030年之后投资的升值空间几乎是很少很少。

而我们本身就有较好的投资能力,操控能力,这方面的话,我们就可以选择存款100万的资金,这对于我们的回报率并不比房子少。

我是有房产点意思,熟知房产交易售后流程,一手房买卖房产专业知识等一系列房产问题,欢迎大家留言探讨。

2030年后人们追求什么

财富。

财富是永恒的追求目标,2030年也依然不会过时。

财富:只要有价值,这东西就是财富。财富包括自然财富、物质财富、精神财富。私人财富:就是继承家族文化、民族精神、家族价值与家族资产来传承与拓展基业长青的财富。价值:是现实存在帮助人解决矛盾的有用性与重要性的统一 。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。