40美元油价怎么涨_40美元油价怎么涨这么快

1.今日油价开启调价窗口:上涨与搁浅概率并存,下班后加满最保险!

2.油价"六连停"后迎来年内首涨

3.国际油价大涨原因都有哪些?

据光明网消息,国内油价“第8轮”调整,将在下周一晚上12点(4月17日24时)开启,本轮油价将面临大幅上涨,92号汽油再次逼近“8元时代”!

惊讶之余,你是不是想问为什么油价又要涨了呢?

因为4月的首个交易日,沙特阿拉伯等中东和北非产油国宣布自愿减产规模总计约为116万桶/日,再加上俄罗斯减产措施延长的50万桶/日,欧佩克+接下来的减产总和将超过160万桶,直到2023年底。

这是继2022年11月,OPEC+就全球经济和石油市场的不确定性,减产200万桶/日后的又一大动作!

经过半个月的市场演化,使得国际油价14日上涨。截至当天收盘,

纽约商品交易所5月交货的轻质原油期货价格上涨0.36美元,收于每桶82.52美元,涨幅为0.44%;

6月交货的伦敦布伦特原油期货价格上涨0.22美元,收于每桶86.31美元,涨幅为0.26%。

那么问题来了,我国油价为何要应声而涨?

我国油价的调价窗口取决于国际油价的涨幅。根据2016年 1月发布的《石油价格管理办法》,其中第六条较为明确地规范了国内成品油市场的定价问题,即

1)当国际市场原油价格低于每桶 40 美元(含)时,按原油价格每桶 40 美元、正常加工利润率计算成品油价格。

2)高于每桶 40 美元低于 80 美元 (含)时,按正常加工利润率计算成品油价格。

3)高于每桶 80 美元时,开始扣减加工利 润率,直至按加工零利润计算成品油价格。

4)高于每桶 130 美元(含)时,按照兼顾生产 者、消费者利益,保持国民经济平稳运行的原则,采取适当财税政策保证成品油生产和供应,汽、柴油价格原则上不提或少提。”

根据上述标准,由于国际油价14日收盘已涨超每桶80美元的临界值,国内油价上涨已箭在弦上。

希望我的解答会对您有所帮助!

今日油价开启调价窗口:上涨与搁浅概率并存,下班后加满最保险!

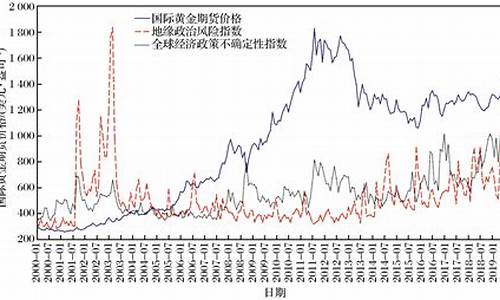

我们先来简要回顾一下国际油价在近几年来的上涨过程。 在2001年911前后,当时的油价在每桶20 美元左右。而到2003年初,油价上涨接近30美元/桶。一年后的2004年初,更突破40美元/桶关口。到2006年初,油价开始接近60美元/桶大关。而在刚刚过去的2007年,则先后突破80、90美元/桶的关口,直至2008年初的百元大关。 当然,国际油价最近突破百元大关,有一定的偶然性,主要是受到市场利空因素的影响。例如,2008年初尼日利亚石油港口城市的武装,令人们担心这个世界第八大石油出口国的石油供应可能进一步缩减。同时,美国能源情报署公布的数字显示,美国原油库存已连续7个星期下降,并已降低到2005年1月以来的最低水平。 但偶然性中也有必然性,因为在那些左右油价的供求关系中,包括需求量、产出量、国际政策、金融、投资(投机)衍生性因素中,又确实包含着推动油价持续走高并保持高位的成份。我们来逐一加以分析。 首先来看世界经济与石油需求。我们知道,这一轮油价高企,并不某个突发事件导致的短期变化,而是受到了世界经济、特别是发展中国家经济高速而普遍增长的有力推动。研究表明,近年来发展中国家的GDP增长明显快于发达国家,发展中国家的石油消耗量的增长也明显快于发达国家,而且,发展中国家石油消耗的增幅显著高于GDP的增幅。 国际能源署《世界能源展望》预计,世界石油需求的持续增长,可能在2015年前后回引发更加严重的供应问题。这其中,至少有一半以上的需求增长来自发展中国家。有的机构,如埃克森美孚公司预测,全球石油需求80%的增长部分,将来自发展中国家。 在考虑石油需求方面,交通系统、特别是汽车,需要格外被提及。以美国为例,美国拥有近3亿辆汽车,被称为“车轮上的国家”。美国石油消费占全球石油消费的25%,但石油生产只占全球石油产量的大约9%。美国经济、特别是美国交通系统的燃料,有97%是石油。 中国汽车拥有量的猛涨,也使得石油消费强劲。中国现在将近有2050万辆车,与上世纪90年代初相比增长了3倍,近年来车辆的销售增长率一直在20%以上。自1993年以来,一直就是石油净进口国。目前,石油需求的近半依赖进口。至于邻国日本和韩国,石油更是100%依赖进口,突显亚洲经济的火车头对石油的巨大需求量。 其次来看石油的供给与储备。总的情况是全球石油供应的增长,赶不上需求的增长。世界性石油供应短缺现象,在短期内还会呈现加剧态势。用有的学者比较悲观的描述,就是世界每消耗了两桶石油的同时,却只发现一桶新石油的产能,因为世界上大多数成熟油田的产能都处于下降的趋势之中。 美国已开采完大多数的传统油田。英国北海石油的产量从1999年就开始衰退。墨西哥油田也在2006年达到产量峰值。沙特的7大油田占全国石油供应的90%,但产能也在逐年衰退。在中国,约占石油总产量30%的大庆油田,产量也以2-3%的年均速度递减。第二大油田辽河油田的产量也一直在下降。几乎全球都在发生相似的情况:产量达到最高点后,面临两倍数的下降。下降的速度,快于预期。 当然,我们说全球石油紧张和产量下降,主要是指开采条件优越、天然油质好、经济价值高的高效、低成本的轻质油田(传统油田)的储量和产能减少,并不否定全球范围内其他类型的油田和其他形式的产油方式的存在和扩张潜力。事实上,油价有反作用力。在油价处于低位时,传统油田之外的其他类型的油田和其他形式的产油方式是没有开发价值的,反之则不然。 打个比方,传统油田的产油成本低。按美国能源部的测算,包括勘探、开采、运输成本在内,传统油田的生产成本一般在10美元/桶以内,理论售价应在40美元/桶之间。采油条件特别好的国家,如沙特,原油生产成本可低至3-4美元/桶 - 在那里,人们只要向大油田的底部加水压,油质好、价值高的轻质油便浮到表面。可惜的是,这样的优质大油田正越来越少,跟不上需求的增长。 所以,综合石油需求、供应与价格的狭义的相互影响来看,有三句话可以概括:第一、快速增长的石油需求,拉动油价持续上涨;第二、传统油田产量的下降,推动油价提升;第三、油价上涨带动传统油田之外的其他类型油田和其他形式产油方式的扩张,反过来缓解石油供需矛盾,抑制油价过高的攀生。 所谓传统油田之外的其他类型油田,典型的类型包括油页岩矿、油沙矿、以及分布在北部高纬度寒冷地带的特殊油田。 作为前者,油页岩看起来象普通岩石,但加热后就会渗出油泡。美国、中国、巴西、爱沙尼亚、澳大利亚等国都有此类油页矿。美国更是独占优势,有超过世界油页岩矿产量72%的储备。仅在科罗拉多落基山表下面,就蕴含2万亿个桶的储量,具有8倍于沙特、18倍于伊拉克、21倍于科威特、22倍于伊朗的原油产能;其规模超过当今世界已被证实的全部传统油田的原油储量。 作为后者,加拿大等国在北部艾伯塔等地区拥有丰富的油沙矿资源,产能可达数百亿桶油的规模。另在加拿大的西北寒冷地带,早在上世纪70年代,就发现了储量在400亿桶的特殊油田。说它特殊,主要是因为其气候恶劣,开采条件差 - 这是一个冬天冰山覆盖、夏天一片沼泽的特殊地带。冬天的温度可下降到零下60 和70度,使人和机器在那里作业面临非常危险和困难的状态。 但从技术的可能和可行性上,现在我们已完全具有开采油页岩、油沙、以及北部高纬度地区特殊油田的成熟能力。不过,从现实性、迫切性来看,是否进行实际的开采活动、以增加石油供应量,还要看油价高低是否满足开采成本及盈利的空间。按估算,油页岩矿的开采成本在每桶25 美元左右,油沙及北部高纬度地带的油田开采成本也离这个数值不远(均与传统油田存在显著成本差异)。在油价在35-40美元/桶时,不会有任何公司去花钱投资和生产。但当油价上涨到75-80美元/桶时,就会有许多公司积极介入生产,以获得现实的利润。 而所谓其他形式的产油方式,则主要包括一种煤转液技术(CTL)的技术过程。这种技术的萌芽,其实早在二战的德国就已开始。当时的传统做法,是第一次技术过程实现煤转化为气(一氧化碳和氢),第二次过程再将气转变成柴油、汽油或其他相关产品。制约此项技术应用的现实性和迫切性的因素,同样是成本和油价之间的盈利空间。 因为煤转液过程的生产成本在每桶30-40美元,所以不到油价上涨至75-80美元/桶,不会有许多公司真正地去应用这项技术,增加石油市场的供应。但到价格到位、市场条件成熟时,煤转液技术的潜力非常之大。据美国五角大楼估算,仅美国一国,就具备可生产9640亿个桶油的煤资源。其产能,大于整个中东地区约6850亿桶油的传统油田产能。 从上述角度分析,我们知道:按现有的石油需求、供应条件和价格因素来看,当市场油价上涨到75-80美元/桶时,尽管会有时滞,但世界石油会有一个来自于包括传统油田之外的其他类型油田和其他形式的产油量的显著扩张,从而大幅增加供应,缓解供求矛盾,舒缓价格上涨。在这个意义上,我们同意美国能源情报署关于2008-2009年世界油价可能会适度回落到每桶80美元附近的预测结论。 当然,具体到特定时点的油价是跌是涨、何时跌涨,除了考虑上述石油需求、供应与价格的狭义的相互影响之外,还必须结合分析国际政策、金融、投资(投机)衍生性等广义因素的影响,当然,我们认为:石油需求、供应与价格的狭义的相互影响,对油价跌涨起着长期的、基础性的支配作用,而国际政策、金融、投资(投机)衍生性等广义因素,更多地对油价跌涨起着短期的、伸缩性的配合作用。 先来看国际政策。欧佩克、俄罗斯等国的政策对世界石油的供应影响巨大,而美国的政策则对世界石油的需求影响显著。短期内,约占全球原油总产量40%的欧佩克还不会改变限制成员国产量以防油价下跌的基本态度。而俄罗斯,虽然在过去几年中因油价上涨和开采技术进步,石油生产得到快速扩张,产量已超沙特,但它对与西方公司合作扩大石油产量的呼吁兴趣不大,更愿意与欧佩克一起坐享油价上涨的巨额利益。 作为石油消耗大国的美国,已在2007年12月通过了由布什总统签署了新能源法案,决意改变对石油长期以来的高度依赖性。根据新能源法案,到2020年,美国汽车的油耗必须比目前降低40%,而生物乙醇等可再生能源的使用量,到2022年必须达到360亿加仑。美国正试图通过这种坚定的政策导向,影响西方国家乃至整个世界的石油需求。 但鉴于在美国历史上、特别是尼克松总统任内、卡特总统任内,曾都有过“摆脱对外国能源的依赖”、实现“能源独立”等的类似政策、但却从未成功的先例,布什总统的这一次新能源法案的政策效果,还有待观察。只不过,前几次总统政策的失败,大多源于国际市场油价的走低所致(其中包含欧佩克的政策反击)。可从导致油价降低的结果来看,也不能说是政策的完全失败。 最后,我们来看金融、投资(投机)衍生性因素。这里,最重要的,是美元贬值、以及石油期货市场及对冲基金等机构投资者的角色。美元连续贬值,当然会反过来促使以美元标价的石油价格的持续高走。事实上,如果我们按美元贬值幅度回算各年度的油价实际涨幅,就会发现,它们只是名义涨幅的60%左右。 石油期货市场方面,一些养老基金、公共基金、对冲基金的投资(投机)性参与,对价格起伏起着“推波助澜”的作用。美国市场的资料显示,以对冲基金为主的非商业交易商,所持有原油期货仓位可达到30%以上,非常活跃。它们改变了石油市场由石油生产方和消费国占主导的传统格局。对冲基金、投资银行的任何动向,都会加剧油价和市场波动。这一点,在解释世界油价短期波动、特别是振幅加大方面,尤其值得注意。

油价"六连停"后迎来年内首涨

端午假期后的首个工作日(6月28日,今日24时),国内油价将开启新一轮调价窗口。此前,本轮平均国际原油价格已经突破40美元/桶,不过近期国际原油再次出现轻微下跌趋势,截止6月28日0时,国内十个工作日计价周期第10天,国际综合油价重新跌回40美元/桶“地板价”以内。

由于尚不清楚国内官方测算的均价能否超越40美元/桶,所以今天国内油价上涨和搁浅调整的可能并存。当然,就算今天最终国内油价做出上涨调整,在扣除原油均价40美元以下部分后,上涨的幅度也是很有限的,预计每升汽油涨幅不过几分钱。

国内成品油价格上次上涨还要追溯到2019年12月30日,当时国内油价汽柴油零售价分别上调235元/吨和230元/吨,至今已有181天没有过上涨调整。而上一次油价下调是在今年的3月17日,当时92号汽油每升下调0.8元,使全国所有地区的油价都降入“5元时代”。值得一提的是,从3月31日24时的调价窗口开始,随后的6轮国内油价调整均因为国际市场原油价格低于40美元/桶而搁浅。

国际方面,从5月开始,国际油价曾连续6周上涨,6月中旬有过短暂下跌后,上周美布两油又再次大涨9%。本周一油价再度延续涨势。截至本周五工作日收盘,纽约商品交易所8月交货的轻质原油期货价格下跌0.23美元,收于每桶38.49美元,跌幅为0.59%。8月交货的伦敦布伦特原油期货价格下跌0.03美元,收于每桶41.02美元,跌幅为0.07%。

有消息人士认为,今年二季度全球新冠疫情增速登顶后,三季度有望得到缓解,各国复工复产和经济水平将进一步向好,加上正值美国的汽油消费旺季,将有利于原油需求的回升。

今年以来,国内成品油价格已经历11次调整,其中8次搁浅、3次下调,汽、柴油价格分别累计下调1850元/吨、1780元/吨。以北京地区为例,当前92号汽油市场价格为5.5元/升,95号汽油市场价格为5.86元/升。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

国际油价大涨原因都有哪些?

6月28日24时,国内成品油新一轮调价窗口开启。在经历了3个来月的调价搁浅后,国内油价将迎来2020年首次上涨。

据国家发展改革委发布的信息,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2020年6月28日24时起,国内汽、柴油价格每吨分别提高120元和110元。

记者帮您算了一笔账,折合成升价后,92#汽油每升上调0.09元,0#柴油每升上调0.09元。以油箱容量50L的普通私家车计算,加满一箱油将多花4.5元左右。

按照2016年出台的《石油价格管理办法》规定,国内汽、柴油最高零售价根据国际原油价格变化,每10个工作日调整一次。成品油价格机制设定了调控上下限,上限为每桶130美元,下限为40美元,即当国内成品油价格挂靠的国际市场原油价格高于每桶130美元时,汽、柴油最高零售价格不提或少提;低于40美元时,最高零售价格不再下调;当国际油价在40-130美元/桶之间运行时,国内成品油价格按机制正常调整,该涨就涨,该降就降。

油价上一次调整发生在3月17日24时,由于国际油价大幅下跌,国内汽、柴油价格每吨分别大幅降低了1015元和975元。此后,由于国际油价平均水平已跌破每桶40美元的调控下限,自3月31日24时起,按照机制,国内汽、柴油价格连续6次未做调整。

本次调价是油价调整“六连停”后迎来的首次上调,也是年内首次上调。调价后,2020年国内成品油调价呈现出“一涨三跌八搁浅”的格局,年内汽油累计跌幅为1730元/吨,柴油累计跌幅1670元/吨。

据国家发改委价格监测中心监测,时隔三个月,国际油价再次站上每桶40美元。其中,本轮成品油调价周期内(6月11日—6月27日),伦敦布伦特油价最高为每桶43.08美元,平均为每桶40.87美元。

国家发改委价格监测中心分析认为,今年1—4月,新冠肺炎疫情全球爆发导致用油需求锐减、仓储库容极度短缺,国际油价大幅下跌至近二十年来低位。

其中,4月20日纽约WTI原油5月合约临近交割前甚至跌至每桶-37.63美元的负值。极低油价给沙特、俄罗斯等主要产油国带来沉重压力,并促使各方达成新一轮历史性最大力度减产协议。随着5月OPEC+正式推进减产,美国等产油国在低油价下产量也出现下降,以及更多海外国家放宽疫情管制,需求预期得到改善,国际油价逐步回升。目前,伦敦布伦特和纽约WTI油价升至每桶41美元和39美元的水平。

隆众资讯分析师李春艳表示,本轮调价周期内变化率先降后升,主要影响因素有几个方面:

一是美联储宣布在2020年之前将利率降至接近0的低位,美元汇率遭遇重挫;

二是美国部分地区疫情新增确诊人数再度增长,市场担忧海外疫情仍有二次爆发的可能性;

三是国际能源署预计,未来6个月内全球原油库存有望迅速减少,且将2020年全球原油需求预测上调近50万桶/日;

四是OPEC与非OPEC产油国继续积极推进减产,5月的整体减产执行率为87%,同时此前减产执行欠佳的伊拉克和科威特已经提交补偿计划,供应端收缩预期仍在延续。

* 油价后续走势将受两方面影响

国家发改委价格监测中心预计,新冠肺炎疫情防控和OPEC+减产情况是影响后续油价走势的关键。

一方面,美国、拉美等一些国家和地区新增确诊病例不断增加,引发了市场对疫情二次爆发的担忧。库存压力也持续存在,美国商业原油库存保持了五个月的上升势头,增至5.41亿桶的纪录高位。

另一方面,根据减产协议,5—7月减产幅度为970万桶/日。市场关心该组织减产执行情况和7月中旬将召开的视频会议,OPEC+将商讨是否延长当前减产幅度至8月份。此外,油价回升至每桶40美元上方,可能促使美国页岩油再度增产,各产油国矛盾将加剧。

下一次调价窗口将在2020年7月10日24时开启。隆众资讯分析师李彦认为,近期国际油价延续高位震荡态势,预计下一轮调价上调的可能性较大。卓创资讯成品油分析师张瑾怡认为,下一周期来看,原油市场仍存在一定的不确定性,面临回调压力但整体空间有限,因此国内参考的原油变化率上涨力度有限,预计下轮成品油零售限价上调或搁浅概率并存。

新闻来源:人民网汽车

1.中东局势动荡,包括传统的以色列与阿拉伯世界的冲突,伊拉克局势等等,直接的影响就是导致输油线路的破坏,更大的则是造成炼油工业的不稳定.

2.美元持续贬值,美元经济的衰退,使得油价持续走高,简单点就是我的钱贬值了,要买同等价钱的东西就要更大数目的钱.

3.大量投机炒作,这是在前两点基础上的,所以有人利用这一机会,和炒房一个道理.

4.新兴国家的发展导致石油需求增大

5.石油作为一种不可再生资源,长期的使用会减少石油的产量.随着我国汽车数量的增加,对于石油的需求量也增加,需求增加,供需求关系之间不平衡导致油价上涨.

一、国际油价上涨对亚洲造成的不利影响有哪些?

高油价对亚洲经济的负面影响体现在两个方面:

1、油价上涨会增加亚洲国家和地区的石油进口开支,导致贸易盈余减少或赤字增加,给亚洲国家和地区保持经常项目平衡、偿还外债、投资建设等带来不利影响。

2、油价上涨也可能使西方发达国家的经济增速放慢,消费需求下降,进而减少从亚洲国家和地区的进口,这对以扩大出口为重要动力的亚洲经济来说,无疑会增加阻碍发展的因素。

二、国际油价上涨对美国的影响有哪些?

1、石油对美国经济增长速度和效率有着重要影响。不少经济分析人士预计,如果今年世界原油价格保持在每桶40美元左右的高位,美国的经济增长速度将降低0.5个百分点。

2、油价过高还导致物价上升较快,使得美国短期利率上升的压力明显加大。美国经济近两三年能够克服重重困难最终走向强劲复苏,美联储能够长期将利率保持在几十年来的最低水平,物价处于低水平是一个重要原因。

3、油价持续走高也加剧了美国的贸易不平衡,成为推动美国贸易逆差上升的因素之一。美联储主席格林斯潘认为,石油和天然气期货价格的大幅上涨,会对美国经济长期增长产生重大影响。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。