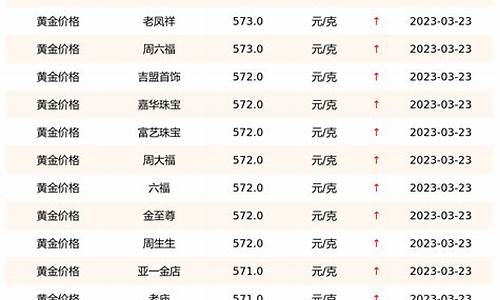

油价涨跌模型分析表格_油价涨跌模型分析表格怎么做

1.基于进出口总量均衡的国际原油价格形成模型

2.用图形说明,20世纪70年代石油价格上升引起了哪一种类型的通货膨胀

3.油价重回5元时代,年内油价是否会出现涨幅?

4.研究结果分析与讨论

5.利用AD-AS模型,说明原油价格的上涨对经济的影响

基于进出口总量均衡的国际原油价格形成模型

4.3.2.1 模型结构

传统经济学商品价格的形成是当该商品的供给等于需求时,市场达到均衡,由此供给(或需求)量所决定的价格就是该商品的均衡价格。通常情况下商品的供给量为产量,需求量为消费量。但由于石油市场受战争、意外的影响较大,战争和意外可能造成石油供应中断,由此对全世界经济生产产生较大的影响。所以现在很多国家都建立了相应的石油储备。由于有存货,当年的消费量不等于当年的石油需求量。同样地,以往的一部分储备有可能转化为供给,因此当年的石油产量也不等于当年的供给量。所以考虑原油市场均衡价格不能直接利用供给(产量)等于需求(消费量)平衡式。如果将国际石油市场看作一个虚拟的商品市场,该市场的流入就是国际石油的总出口,流出就是国际石油的总进口。由于是虚拟市场,因此市场一定会出清,所以每年国际石油市场的总进口等于总出口。

从这个角度来说,可将从国际市场的流出(进口)视为需求(包括当年的消费和储备),将流进(出口)视为供给。国际石油市场出清,意味着进口等于出口,此时国际石油市场达到均衡,由此确定了国际原油价格。在变量的选择上,需求(进口)设定为国际原油价格、世界经济活动水平(实际GDP)和OECD国家石油储备量的函数。供给(出口)方程的因变量为国际原油价格,设国际原油价格为石油出口量、OPEC上期原油产量的函数。当世界经济处于上升时期,各部门扩大生产使得对石油的需求增多,各国增大对石油的进口,即进口量与世界经济活动水平(实际GDP)存在正向变动关系;同样OECD国家增加石油储备需增加石油进口,而减少石油储备,意味着动用一定量的石油储备满足国内需求,这会导致石油进口量的减少,所以OECD石油储备量与国际石油进口量之间也存在着正向变动的关系。对供给方程而言,国际石油出口量越多,表明国际石油市场的石油供给量越多,供给增多,油价走低;反之,国际石油出口量减少,表明供给减少,油价走高。所以国际原油价格与国际石油出口量成反向变动关系。由于OPEC在国际石油市场上的地位,OPEC的产量政策通常作为油价变化的一个指标,增加产量会使油价下跌,减少产量会使油价上升;另外市场对产量变化有一个滞后期,所以OPEC上期原油产量与国际原油当期价格之间存在反向变动关系。

本节石油进出口量数据来自英国石油公司BP网页,世界实际的GDP值来自://genderstats.worldbank.org/query/,OPEC原油产量、国际原油价格和OECD 石油储备量数据来自美国能源网站,时间跨度都是从1989~2003年的年度数据。

4.3.2.2 国际原油价格形成模型

(1)需求函数(表4.4)

表4.4 需求函数表

续表

即

lnIM=0.006lnPC+0.954lnG+0.316lnSO-0.022(4.1)

式中:IM为国际石油进口量;PC为国际原油价格;G为世界实际的GDP; SO为OECD国家石油储备量。

从模型结果来看,所得回归方程的系数符号与前面的分析相一致。世界经济活动水平(实际GDP)对世界石油总出口量(需求)的影响比较显著,其次OECD国家石油储备的变动对石油总出口量的影响也较显著。相比较而言,原油价格变化对石油总需求的影响不显著。这个结论从长期来看是比较合理的,因为石油是一种需求价格弹性较低的商品,其消费量受价格的影响较小。

(2)供给函数(表4.5)

表4.5 供给函数表

即

lnPC=9.077lnEX-10.714lnQO(-1)+17.276 (4.2)

所得回归方程的系数符号与前面的分析相一致。国际原油价格受到国际石油进口总量和OPEC国家上期产量的显著影响。

(3)市场均衡

IM=EX (4.3)

即国际石油市场总出口量等于总进口量,国际石油市场出清,供需达到了平衡。

据此整理得

lnPC=9.147lnG-3.206lnSO-11.326lnQO(-1)-1.14 (4.4)

PC=α·G9.174·SO3.206·QO(-1)-11.326 (4.5)

运用上式可以模拟OPEC产量变动对国际原油价格的影响。例如OPEC原油产量减少4%,设世界经济活动水平不变(即值不变),OECD国家需动用约14%的石油储备才能稳定国际原油价格。因为:

PC=0.96-11.326.0.863.206.PC*=PC*

PC*为基准情形时的国际原油价格。

。类似的,如果世界经济年增长率为3%,在其他因素都不发生变化的情况下,OPEC上期需增加约2.4%的产量,恰好可以稳定国际原油价格。因为:

PC=1.039.174·1.024-11.326·PC*=PC*。

4.3.2.3 修正后的国际原油价格形成模型

随着经济全球化趋势的发展,各国贸易量将越来越大,越来越频繁。石油产品由于其分布的地缘性和主要消费国与主要产油国在地理位置上的分离等特殊性,将使石油产品贸易更依赖于国际市场,所以石油产品贸易量占世界经济(GDP)的份额有增大的趋势。石油产品贸易额占世界GDP的比重越大,国际石油市场越繁荣,这对国际原油价格的产生将起到一定的影响。具体地说,由于国际总进口与总出口相等,所以石油进口开放度增大,意味着石油进口量和出口量同时增加。由于需求和供给同时增加,所以国际原油价格的涨跌由供给和需求的价格弹性确定。供给价格弹性大,原油价格将降低;需求价格弹性大,原油价格将上升。无论何种情况,一般都会影响国际原油价格的形成。下面我们将引入石油进口国开放度概念,进一步研究在进口国开放度变化的情况下各影响因素对国际石油市场的影响。

石油进口国开放度,指国际总的石油进口量与石油出口量的和占世界实际GDP的比例,用TRI表示。即TRI=(石油总出口+石油总进口)/世界实际GDP。

考虑石油进口国开放度指标后的石油供给函数如表4.6所示。

表4.6 石油供给函数表

即

lnPC=9.092lnEX-10.727lnQO(-1)+4.592lnTRI+11.88

所得回归方程中石油进口开放度的系数为正,表明进口开放度增加,国际原油价格将上升。其余变量的系数符号与我们预期的结果一致,即上期OPEC原油产量与当期的原油价格成反比,进口国开放度与国际原油价格成正比。且这3个量对国际原油价格的影响在15%的显著性水平下都是显著的。

在供给函数中引入石油进口国开放度后,拟合指标R-squared和调整的R-squared等各项指标都有所改善,因此引入石油进口国开放度指标有助于更好地拟合原油供给函数。根据市场均衡条件IM=EX,整理得:

PC=α·G9.179·SO3.04·QO(-1)-11.351·TRI4.859 (4.6)

石油进口国开放度的增加表示石油进出口量的增加,反映进口国对石油需求的增加,这在一定程度上可以吸收增加的国际石油产量而保持国际原油价格不变。如:

PC=1.021-11.351·1.054.859·PC*=1.001PC*

用图形说明,20世纪70年代石油价格上升引起了哪一种类型的通货膨胀

自20世纪70年代以来,石油输出国组织曾连续多次取限制石油生产的措施。由于石油为各国的重要能源,其需求缺乏弹性,所以,当OPEC组织决定降低产量时,石油价格上涨幅度大于需求量下降幅度。这从短期来看会增加该组织成员国的收益,从长远来看也有利于世界石油市场的稳定。若该组织不限制石油的生产,则各成员国将因价格下跌而减少其收益

简单来说就出石油出口国降低产量,拉升了价格,就“危机”了。

13-14年,在阿拉伯国家取的石油减产、禁运、提价、在国际石油公司中增加参股权和对国际石油公司进行国有化等措施的综合作用下,国际石油价格暴涨,导致了一场世界范围的“石油危机”。人们通常称之为“第一次石油危机”。石油危机在西方世界造成极大恐慌,引发了西方国家战后最严重的经济危机。

以阿拉伯国家为主的欧佩克组织点燃引线,将西方国家自己埋放的全部引爆。为支援埃及和叙利亚发起的第三次中东战争,不少欧佩克组织成员对欧美国家实施了石油减产和禁运。由此引发的能源价格上涨,对许多西方国家的经济造成迅速而有力的冲击。

油价重回5元时代,年内油价是否会出现涨幅?

油价重回5元时代,是因为受到全球油价暴跌引起的,国家发改委也表示柴油汽油分别下调零售价,由于沙特和俄罗斯减产协议没有谈妥,导致油价大幅下跌,年内应该不会有涨幅。在本轮成品油降价实现后,零售价格下限将降低。预计零售利润将在后期下降,据了解,2008年的时候油价进入了5元时代,此外,国内油价“底价”机制首次实施,并在四年后重新启用,此次价格调整是2020年国内成品油价格调整窗口的第三次下调,同时,这也是过去12年中最大的一次降幅,这次油价下调后,国内油价重返5元时代,油价跌至近七年来的历史新低。

2020年中国大陆成品油调价窗口已出现第三次下调,为最近12年来最大单次降幅。此次油价下调后,油价重回5元时代,油价降至近7年来的新低。对消费者特别是开车族来说,无疑是重大的利好消息。重回5元油价时代曾经是一种奢望,但疫情全球蔓延导致世界经济普遍陷入低谷,加上沙特等欧佩克国家与俄罗斯进行油价大战,使5元油价重现在人们面前。

高成本的美国石油在国际油价大战中损失最大,但美国毕竟经济实力强大,美联储和美国财政部最近接连宣布大规模量化宽松和斥资支持企业,油气行业是重点扶持对象。美国取的策略是暂时关停油气企业,以减少亏损。同时,特朗普已下令美国乘机大量增加石油的战略储备,要求“把储备油库加得足足的”,因此美国从长期看也不亏。

石油作为国际政治经济武器的时代正在逐渐淡去,不光是因为美国的页岩气革命正在带来更大冲击,还由于全球各地的可再生能源革命风起云涌。世界各地风能和太阳能发电已成为比以往更为廉价的选择。新能源发电等的存储成本一直在下降,联网使用得到普遍推广,网络化管理不断改善。

即便在美国,可再生能源也在取代煤炭和天然气,汽车电气化在进一步抑制需求,世界主要汽车生产厂商已纷纷宣布将淘汰传统燃油车型,开发电动汽车等新能源车型。特斯拉的股票狂涨,在很大程度上反映了全球对新能源汽车的期盼与需求。

由此可见,全球石油市场的再度兴旺也不过是过渡性剧情,油价的下跌和保持低价位将是大趋势。各种新能源车型的推出与品质改善,实际上已经在压缩传统燃油汽车的市场。以后即便再返油价5元时代,人们所能购买和开动的化石燃料汽车也将日渐减少。

研究结果分析与讨论

4.7.3.1 期权带来更佳的投资机会

油气投资项目的大部分投资发生在项目启动初期,具有不可逆转性,一旦启动,全部或部分投资将转化为沉没成本。通常,期权可以给油气项目投资者带来以下权利:在较长的一段时间内,油价低于盈亏平衡点,则放弃开发,从而避免了前期大量投资带来的损失;同时,在油价持续上涨的情况下,寻找一个合理的价位和时机启动投资。

油气田开发过程类似于美式期权,当油价上涨到盈亏平衡点以上时,行使这个期权在现金流上是可行的。例如,本节中小规模开发方案为18美元/桶,大规模开发方案为21美元/桶,在19年启动投资方案就可以盈利。但是,从机会的角度来看,不一定要马上进行投资。根据资产价值波动规律,利用二叉树期权定价模型评估未来一段时间内持有价值和执行价值,当持有价值大于执行价值时,项目宜延迟开发;当执行价值高于持有价值时,马上启动投资项目。

4.7.3.2 期权期限、油价波动率与项目价值有着正相关关系

近年来,油价波动呈现上升趋势。投资者所获得的期权期限越长,油价波动率σ越大,则油价波动的幅度就越大,见表4.34。2003年,油价最高可能达到54.85美元/桶;2004年,油价最高可能达到64.36美元/桶。投资者可以选择在油价高位时启动项目,则更有可能获得高额的投资回报,见表4.32和表4.33。

4.7.3.3 期权定价具有动态变化性

二叉树期权定价模型给出的油价预测是一个可能值,而不是真实值。在决策所在年,应该根据新的国际原油价格数据和更新的油价波动率,得到新的项目价值。例如,在2003年,国际油价达到31.08美元/桶,1991~2002年油价波动率为0.22,据此得到2004年油价预测和两种方案的项目价值,见表4.35。

表4.35 油价预测和项目价值

4.7.3.4 延长期权期限有利于风险控制

在海外油气田开发过程中,投资者将面临多种风险,而这些风险不仅仅来自油价的波动。国际上,国出现了石油国有化趋势,一些拥有无限期开发权的油气项目面临着被国回收的风险。中国的海外油气田投资项目主要分布在政治不稳定地区,如非洲、中亚和南美,在投资开发之前,需要有一个较长的时期等待局势的明朗。

因此,在不同国,不确定性越大,就越应该使用期权定价方法,延长期权的期限。

4.7.3.5 经营策略

投资者的损失最多不会超过其拥有期权所付出的投资,却能从标的资产价值的剧烈变动中获得显著收益。启动开发之后,也可能出现油价急跌的情况,只要高于可变成本即可继续生产。从前文我们可以发现,汇率波动与投资收益有着直接的正相关。人民币对美元汇率呈上升趋势,投资者应关注美元贬值对投资收益的影响。另外,应该积极运用金融衍生产品,进行长期期货交易,以及和当地的炼油厂谈判,协商长期供应合同(Chorn et al.,2006)。我国的大型国企具有较强的市场运作能力,当油价在低位时,可以加大商业石油储备;在高位时抛出,抵消对外投资中的损失。

利用AD-AS模型,说明原油价格的上涨对经济的影响

这其实是一个均衡国民收入和总供给冲击的问题。

正如20C初的世界石油价格猛涨,原油价格的上涨总供给的减少导致SAS曲线左移势必带来总产出的大幅减少(总产出大大降到社会充分就业产出之下),同时带来的成本推动型通胀,价格水平急剧上升。

可以从两方面分析此时对经济的影响

1如果这时要依靠市场的自行调节。此时人们会取节能措施或寻找替代能源,减少对石油的依赖,油价下降,企业生产成本下降,SAS1右移,回到起初SAS0水平。

但是这是要以经济长期衰退为代价的。

2 主动增加财政支出,扩大总需求,AD右移,总产出回到原先的潜在产出。

但是这是要以高通胀为代价的。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。