金价保值还是茅台保值_茅台酒和黄金哪个更值得收藏

1.把钱买房子是否比存银行保值?

2.有人说收藏香烟能发财,是真的吗?

3.滚动存储方法与整存整取的利息差别

把钱买房子是否比存银行保值?

现在买房已有风险了,投资须谨慎,最好买地段好环境好的才能保值升值

四川阿婆33年前存款400元现连本带息仅835元 她的教训是堂活生生的理财课

世行高级副行长、首席经济学家林毅夫一针见血地指出,“穷人把钱存入银行,实际上是补贴富人。”话音未落,最近,成都的汤玉莲婆婆就用活生生的事例解读了林毅夫的话。

1977年汤婆婆在银行里存了当时可以买下一套房子的400元钱,一忘就是33年。33年后,这400元存款产生了438.18元的利益,扣除中间几年需要征收的利息税2.36元,汤婆婆连本带息仅可取出835.82元。此事遂在网上引起热议。

在通货膨胀预期再次抬头的今天,我们能够从汤玉莲婆婆的事例吸取到什么经验呢?本报记者专访了有关专家为读者进行分析。记者邱敏 图/来自《天府早报》

1977年:

400元可买400斤猪肉

汤玉莲婆婆的400元在1977年确实是一笔“巨款”了。“当时全国人均存款只有20元。”中山大学岭南学院金融系教授王燕鸣告诉记者,“1977年一个普通工人的工资是36元。”网友京东散人说:“1977年一个大学生一个月的伙食费15元足够了。400元相当于大学生两年的伙食费。”也有媒体报道,当时这400元,足够买一套房子。

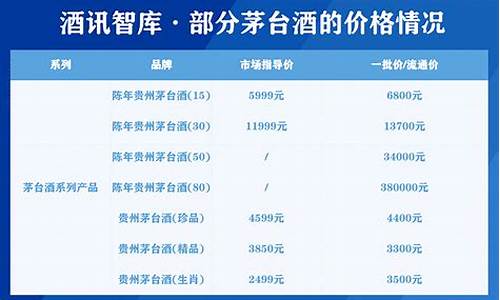

记者查询了一下1978年的物价情况:面粉0.185~0.22元/斤,猪肉0.85~1元/斤,北京地铁票价0.1元,水费0.12元/吨,中华香烟0.55元/盒,茅台酒8元/瓶……

根据当时的物价水平,记者计算了一下,汤婆婆当年可以用这笔钱买400斤猪肉,1818斤面粉,727盒中华香烟或者50瓶茅台酒。但按现在的物价来计算,835.82元仅可买420斤面粉,69斤猪肉,40盒中华香烟或者1瓶茅台酒。

有媒体用万科的股票来为汤婆婆算了笔更“狠”的账,“1991年万科的配股价是4.4元,如果汤婆婆当时再添40元钱,就可以买100股。她若持股‘睡大觉’至今,算上万科近20年以来所有的配送转和分红,她持有的股票市值将达到惊人的152238元(复权价),投资收益为345倍。”

专家:

钱存银行追不上物价

不算不知道,一算真是吓一跳。可为何在银行存了33年的钱只有这么少的利息呢?回想上世纪九十年代,银行利率随通货膨胀率浮动,加上当时的价格补贴,利率一度曾超过百分之二十,是不是银行计算有误呢?

王燕鸣教授告诉记者:“当时银行还没有现在转存、定投等服务,汤婆婆的本金过了定期时间之后,其余就都按照活期利率来计算,所以利息不高。”

“中国的物价从上世纪50年代直到80年代初都是比较平稳的。1987年价格闯关之后,物价从计划价格向市场价格改革的过程中出现了大的通货膨胀。”

“在经济高速增长的时期,钱存在银行里往往赶不上物价上涨。劳动力成本的上升,资源的价格重估等因素都预示着物价仍会提高,这个过程是正常的,随着经济的发展,人民收入和物价都会有提高。”王燕鸣表示,“一个经济高速增长的社会,财富的重新分配是一个明显的过程,所以如何规划自己的财富显得特别重要。”

抵制通胀:

没有一种投资绝对保值

今年以来,市场上“蒜你狠”、“姜你军”、“豆你玩”、“糖高宗”、“油它去”逐个来袭。通货膨胀的阴影仿佛又笼罩在市民的头顶了,让口袋里的钱保值越来越成为市民们必须考虑的问题。

专家认为,其实没有一种投资是绝对保值的,1990年日本房地产泡沫崩溃,日本房价、地价不断下跌,一直到今天还没涨回去。今天看起来,金价似乎不可一世,但1997年亚洲金融危机前后,黄金被一些国家、炒家打压,下跌接近40%。古玩字画同样如此,1990年以前,日本古玩字画价格飞涨,但是日本经济泡沫破灭以后一落千丈。

王燕鸣教授提醒大家:“投资并不仅仅是买这买那。譬如,周围所有人都认为买房保值的时候,房地产市场也就危险了。对于年轻人来说,学习技能就是一种投资,把钱花到教育上了,就有可能改变你在社会财富分配中的位置。”

网友观点:

“当年的400元,巨款吧!”

“哼哼,再过三十年,你现在的财产,会怎样?”

“小老百姓真可怜,有点钱都是压箱底备灾备荒的。花不敢花,存在银行里就这么贬值。”

“33年前400元可以买多少黄金,现在的835元又能买多少黄金,有钱存银行的人真傻,去买通货吧,(换成黄金至少可以保值)。”

“所以说,钱要懂得用来投资,放在银行里是没有意义的。毕竟银行不是给我们打工的呀!”

有人说收藏香烟能发财,是真的吗?

收藏香烟能发财,但现在都没有这样的好品了,最出名的是日本一款“明治的月挂”一盒也才有一根,不过那款烟是100多年前的了!全世界才有一套留存。

现在要收藏的话只能收藏古巴的哈瓦那雪茄了,但价格比较高,贵的要上万1根,精品烟每克的价格与国际金价同步,而且限量生产,但在中国买不到的。

酒的话50年以上的窖藏茅台可以,但自己也得藏个10年以上才有价值,且一般都是有价无市,除非自己知道有要送礼的,不然也不好出手。

滚动存储方法与整存整取的利息差别

一种是先存一年整存整取,然后将税后利息和本金一起再存两年期整存整取;另一种是先存两年期整存整取然后将税后利息和本金一起再存一年期整存整取。一年期整存整取的年利率为2.25%,两年期整存整取的年利率为2.79%,利息税率为5%。 10万元活期存款一年缩水4500CPI的不断上涨,直接影响到了老百姓的钱袋子。全国1月份的CPI涨幅为4.9%。以此计算,昆明人存款一年会有多少收益呢?CPI涨幅4.9%,一年整存整取定期利率3.0%,这是什么概念?它意味着,负利率进一步拉大到1.9%,也就意味着老百姓把10万元存到银行,一年后只能买到相当于现在95100元的商品,即便加上一年定期利息有3000元,也还是亏了1900元。

相比10万元定期存款亏1900元,活期储蓄亏得还要多。现在的活期存款年利率仅为0.4%,相当于10万元的活期储蓄,实际亏本4500元。

银行理财专家为我们算了一笔账:存款利率减去CPI,所得结果就是存款的实际价值。由于目前CPI高于存款利率,存款一年下来便成了负利率。目前一年期整存整取定期利率为3.0%,这意味着负利率进一步拉大到1.9%,也就意味着把1万元存到银行,一年后只能购买到相当于现在9510元的商品,加上一年定期存款利息300元,还是亏了190元。也就是说CPI越高,老百姓的钱袋子就越瘪。

1万元定期存款亏190元,活期储蓄则亏得更多。现在的活期存款年利率为0.4%,相当于1万元的活期储蓄,一年下来实际亏本450元。“好在国家已经取消了利息税,否则老百姓亏得更多。”这位银行理财师说,目前CPI越来越高,持有货币已经越来越不划算,所以很多人把钱投向了股市、楼市,“毕竟持有资产比持有货币划算。”他说,如果CPI持续走高,加息已势在必行。

云南大学胡其辉教授说,从数字表现来看,今年通胀压力依旧,甚至可以说更加大了。去年12月CPI的回落很大程度上是因为各级政府的干预所起的作用,今年1月的CPI高企就是物价难抑之后的新一波反弹。发达国家的货币宽松政策可能要贯穿今年全年,国际大宗商品价格总体趋于上涨;国内前两年货币超发的流动性宽松,目前正在传导中的通胀压力以及最重要的今后几年中都会存在的劳动力与土地成本的上涨,这一系列因素客观上一直存在着,事实上,2011年全年的CPI可能达到5%—6%。相比之下,今后连续来几个0.25%的加息实在算不了什么。

33年前存的400元一直忘了取,现在连本带息取出来800多元。当年算得上的“巨款”,如今只能买瓶茅台酒。

成都汤玉莲婆婆的遭遇近期在网上被广泛转载。记者在谷歌上搜索“汤婆婆的存款”,得到8.3万条结果。

有网友表示,汤婆婆的400元在1977年算是一笔“巨款”,因为那时全国人均存款只有20元。

根据当时的物价水平,400元足可以购买小城镇一间小砖房,或者在城郊买一所带宅基地的住房。

而按现在的物价来计算,835.82元仅可买420斤面粉,或者1瓶茅台酒。

金融学博士赵先生告诉记者,汤婆婆的遭遇源自“负利率”——反映物价上涨的CPI指数要高于银行一年期存款利率。

最新CPI涨幅为4.4%,而一年定存利率为2.5%,这就意味着如果把一万元存到银行,一年后只能买到相当于现在9560元的商品,即便加上一年定期利息250元,也还是亏了190元。

专家支招

抵抗通胀 让钱“运动”起来

有网友还算了笔账,如果当时汤婆婆添40元钱,在1991年可以购买万科的股票100股。

如今,算上万科近20年以来所有的配送转和分红,她持有的股票市值将达到惊人的152238元(复权价),投资收益为345倍。

如何应对物价上涨带来的资产缩水呢?赵先生认为,关键是要让钱“运动”起来。银率网理财分析师认为,不同群体对抗通胀的方式也不同,常见的几种投资选择适宜对象也不尽相同。

股票:股票如果做得好,完全可以跑赢CPI。

不过,股市赚钱的原理是:10%的人赚钱,20% 的人持平,70%的人赔钱。要在股市中赚钱,投资者需要具有超强的风险承受能力。

股票型基金:目前,市场上股票型基金超过400只,投资者最好配置一个组合,抗通胀资产、债券类资产和股票资产是其中必要组成部分。

抗压能力较强的人,可选择二级债基。虽然二级债基在股市持续低迷,受投资股票影响的情况下有可能会出现亏损,但却是抗通胀的理财好工具。

二级债基优点是可根据股票市场走势灵活进行资产配置,在控制风险的条件下分享股票市场带来的机会。

对风险极度厌恶的长期定存人群,可以考虑换掉定期存款,将其换为一级债基。今年以来,68只一级债基的平均收益率已经达到9.09%,共有19只债基收益率超过10%,远远跑赢CPI。

超短期理财产品:有不少刚入门的投资者都是刚刚参加工作的年轻人,手上结余不多。这类群体可以归结为“余钱不多碰运气者”。

这些人最合适的选择是购买超短期理财产品,且购买产品期限最好不超1年。如果选对好的银行理财产品,跑赢CPI也是可能的。

特别灵活的理财投资者,则可以在短期内关注挂钩黄金和石油等大宗商品的银行理财产品,从而可以在一定程度上抵御通胀。

保险理财:目前,市场上销售的绝大部分寿险产品可以分为投资型产品(如投连险、万能险)和分红型产品。

从分红险的年度收益看,保险业整体的分红收益水平基本保持在3.5%至5%,个别优秀的公司能达到7%以上,跑赢CPI基本上不是问题

再来看现货黄金:

1、 投资金额:可多可少,资金杠杆比例大;

2、 投资期限:全天24小时交易,T+0,当天买入可当天卖出;

3、 投资回报: 可以做多做空,涨跌均有收益机会,风险较外汇及期货小,

较股票及存款大;

4、 交易简便, 变现快捷:即时交易,100%成交;

5、 费用:佣金低;

6、 灵活性:双向限时交易,获利机会多;

7、 影响因素:全球市场,成交量巨大,不受大户操控;

8、 技术分析:不受人为改变,最为可靠;

9、 风险程度:风险较大,但控制完善,有限价、止损保障。

炒黄金十大特点:

一、金价波动大:根据国际黄金市场行情,按照国际惯例进行报价。因受国际上各种政治、经济因素,以及各种突发事件的影响,金价经常处于剧烈的波动之中,可以利用这差价进行实盘黄金买卖。

二、交易服务时间长:每个交易商结合不同的情况,经营时间有所不同,涵盖主要国际黄金市场交易时间,全天23.5小时交易。

三、T+0制度:资金结算时间短,当日可进行多次反向交易,提供更多投资机遇。

四、操作简单:有无基础均可,即看即会;比炒股更简单,不向选股那么麻烦。

五、无庄控盘:全球联动的交易市场,全世界都在炒这种黄金,市场容量大,因此黄金市场没有庄家因素,公开,公平,公正,趋势性好,技术分析可靠。

六、缴税优势:交易过程中所包含的税收项目,基本上也就只有黄金进口时的报关费用。

七、赚的多:黄金涨,做多,赚;黄金跌,做空,也赚!(股票只有涨才会赚,跌则亏或只能观望)

八、保证金制度:运用杠杆原理,资金使用效率更高,也可以通过减小仓位来缩小放大倍数,达到象银行一样不放大的效果,非常灵活。

九、趋势好:炒黄金在国内才刚刚兴起,股票、房地产、外汇等在都已经淡漠的时候,黄金则能给人耳目一新的感觉。

十、保值强:黄金从古至今都是最佳保值产品之一,升值潜力大;现在世界上通货膨胀加剧,将推进黄金增值。

相关阅读

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。