石油的价格下限_石油价格能到300吗

1.有人和我说,他能从中石油搞到油,而且比当日油价便宜300块一吨,可信吗?

2.通货膨胀和通货紧缩哪一个危害性更大?

3.你了解通货膨胀和通货紧缩中的一个吗,哪个更可怕?

4.日本要求俄石油价格砍半,这将对俄罗斯的石油市场带来哪些影响?

5.当前石油价格急剧上涨,主要原因是什么?

有人和我说,他能从中石油搞到油,而且比当日油价便宜300块一吨,可信吗?

不可信。

这个可能是一个虚假信息,不能随意相信,而且石油应该从正规渠道购买,不要贪图小便宜而违反法律。

石油是工业名词,是相对矿产资源而言,通常所说的石油工业,是一种矿产资源工业。

通货膨胀和通货紧缩哪一个危害性更大?

我觉得,紧缩和通胀没有谁危害更大这种说法,就好比用砖头拍死人和用棍子拍死人谁危害更大。

一楼的说法没有可比性,举例紧缩的程度很严重,而所说的通胀却不是非常严重。事情发展的程度都不相同,怎么有可比性。

当商品普遍卖不出去,企业大面积破产,导致经济大衰退的通货紧缩是非常非常严重的通货紧缩,就像1929年得经济大萧条。

如果通胀仅仅是时间长了,工资涨了就能解决的话,那说明通胀根本就不是很严重。非常严重的通胀同样会导致经济危机,整个经济几乎停滞,像一战后、二战后的德国,前夕的中国,几麻袋的钞票却只能买一盒火柴,早上买一个馒头要几百块,到下午时,一个馒头就要几袋子钱,你说这严重吗?是涨点工资就能解决的吗?这就是超级通货膨胀。

打个比方,假如现在通胀很严重,石油价格上涨到300美元,甚至400美元,你说这个通胀不严重。前几年石油147美元时,中国的航空公司、物流公司、化工公司等等与石油相关的企业,哪一家(中石油、中石化除外)公司不面临严重的危机,假如石油到300美元,你觉得这些企业怎么样?

所以说,任何比较都要在相同的条件下进行,否则比较出来的结果没有意义。

你了解通货膨胀和通货紧缩中的一个吗,哪个更可怕?

前者,紧缩和通胀没有谁危害更大这种说法,就好比用砖头拍死人和用棍子拍死人谁危害更大。说法没有可比性,举例紧缩的程度很严重,而所说的通胀却不是非常严重。事情发展的程度都不相同,怎么有可比性。当商品普遍卖不出去,企业大面积破产,导致经济大衰退的通货紧缩是非常非常严重的通货紧缩,就像1929年得经济大萧条。如果通胀仅仅是时间长了,工资涨了就能解决的话,那说明通胀根本就不是很严重。非常严重的通胀同样会导致经济危机,整个经济几乎停滞。

日本要求俄石油价格砍半,这将对俄罗斯的石油市场带来哪些影响?

这将不会对俄罗斯的石油市场造成任何影响,因为价格的决定权并不在日本手里,俄罗斯才是能源出口国,是日本依赖俄罗斯,俄罗斯不降价,日本也没办法,而且俄罗斯不卖日本,可以卖其它国家,有的是国家要石油。

日本的这个要求,就跟小屁孩不懂事乱说一样,凡是了解国际形势的人都知道。日本这个话是在放屁,因为日本的经济虽然发达,但日本是一个岛国,基本上什么资源都没有,都是依靠进口。而相反俄罗斯,虽然经济不是很发达,但手里面的能源可以说是取之不尽,用之不竭。日本每年都要从俄罗斯进口大量的石油和天然气,日本压根无法脱离俄罗斯的能源供应,说难听点,俄罗斯就是日本的爹,日本可没本事向俄罗斯提要求。俄罗斯的经济虽然不好,但丝毫不怕你制裁的,因为俄罗斯手中有着最重要的能源,能源才是这个世界的硬通货,你经济发达也是建立在正常的能源供应链上的。

我真不知道日本哪里来的底气敢和俄罗斯谈价,俄罗斯没了你日本的投资照样活的顺风顺水,你日本没了俄罗斯,隔几天就断气了。当然,日本很可能也知道和俄罗斯谈价格是没什么用的,然后借机过下嘴瘾。别说日本在软手段上斗不过俄罗斯,就算是硬手段,日本也丝毫惹不起俄罗斯,压根不是俄罗斯的对手。所以说,别一听什么日本要求俄罗斯石油价格砍半就以为会影响到俄罗斯,首先,降不降价是俄罗斯说了算,其次,即使真的降价,以俄罗斯的石油储备,也不会对国内石油市场有什么影响。

总的来说,这次日本要求俄罗斯石油价格砍半,并不会对俄罗斯的石油市场有影响,因为这事不是日本说了算,而是俄罗斯说了算,俄罗斯才是决定者。

当前石油价格急剧上涨,主要原因是什么?

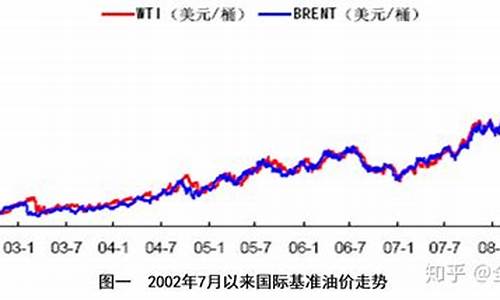

2003年以来,国际市场原油价格持续大幅度上涨。目前国内成品油价格大幅度低于国际市场价格,与原油价格严重倒挂,不利于调动炼油企业生产积极性、保障成品油市场供应和促进石油资源的节约,影响经济的平稳运行。鉴于上述情况,国家发展改革委通知,将汽油和柴油出厂价格每吨分别提高300元和200元。应该说,近期世界石油价格平均水平是温和上涨,并非暴涨。对于国际石油市场,石油价格不是一个简单的概念,而是一个综合的概念。全球共有200种以上的原油品种,由于品质、产地不同等因素,其价格也是不同的。

近期石油价格暴涨是石油市场发生结构性变化的结果。其原因:

第一,世界经济复苏导致石油需求大幅度增长,轻质油品——石脑油、汽油、煤油、柴油需求大增。

第二,世界原油产量大幅度上升,但低硫轻质原油产量增长有限,主要来自高硫重质原油产量的增长。欧佩克(OPEC)及其他石油生产国近期增产的原油绝大部分是高硫重质原油。我们判断国际原油未来的趋势是,低硫轻质原油产量将裹足不前,而高硫重质原油的产量将大幅增长。

第三,过去十年,全球炼油工业投资不足导致目前加工能力短缺,尤其是二次加工能力严重不足。这些情况导致炼油厂对低硫轻质原油的需求急增,而对高硫重质原油的需求有限,造成低硫轻质原油和高硫重质原油的价格差距越来越大。这种结构性的变化导致全球对低硫轻质原油的需求猛增,促使其标杆原油系得克萨斯轻质原油的期货价格暴涨。由于低硫轻质原油增产潜力有限及二次加工能力难以短期内提高,这种状况将会持续数年。这种状况导致世界炼油工业出现两极分化的现象:能够加工高硫重质原油的炼油厂利润会大幅上升,而二次加工能力不足的炼油厂将会出现严重的亏损。这种情况将会促使全球范围加大在炼油工业上的投资,尤其是在扩大二次加工能力上 。

第四,欧佩克寡头垄断。欧佩克有11个成员国,其石油储量占全球总储量的78%,产量占全球总产量的40%,出口量占世界总交易量的55%,因此,长期以来欧佩克对世界石油市场一直发挥着巨大影响作用。近几年来,虽然俄罗斯和一些非洲国家石油产量和出口量大幅增长,但这些国家石油出口量相对较小,也没有形成有效的组织体系来与欧佩克抗衡。欧佩克在饱尝1998年国际市场油价暴跌之苦后,面对当前全球石油市场的大好形势,必然要加强对石油供应的控制权以获取最大利益。从去年伊拉克战争结束后,欧佩克先后三次宣布减产,以防止石油价格出现大幅下跌的局面,而这几次宣布减产都使国际市场油价出现大幅回升,2月10日宣布的减产消息更使油价涨到了近年来的最高水平。

第五,世界经济增长对石油依赖性过大,使石油需求弹性减小。目前全球经济增长速度加快,促进了石油产品市场需要强劲增长,尤其是以中国为代表的发展中国家石油消费量迅速增加,使经济增长对石油需求的依赖性增大。石油第一消费大国美国去年经济也开始复苏,石油消费量迅速增加,并导致其库存水平不断下降,一季度其商业原油库存降到20多年来的新低点,目前美国原油库存比五年平均数低2000多万桶,低于美国石油理事会认定的2.7亿桶的"最低库存运作点"。全球石油需求的大幅增长使需求弹性减弱,因此当油价大幅上涨时,石油需求量并没有明显回落。

第六,主要产油地区政治局势不稳定。伊拉克石油储量仅次于沙特,居世界第二位。去年伊拉克战争结束后,国际石油市场人士普遍认为,伊拉克会迅速恢复生产并增加出口,从而对全球石油市场产生巨大冲击。但到目前为止,伊拉克石油生产与出口设施仍然经常遭到武装分子的破坏,其石油出口量距战前的每天200万桶还有很大差距,而国际市场也没有出现因伊拉克恢复出口而导致油价大幅下滑的局面。委内瑞拉是欧佩克第五大产油国,每天向美国出口170万桶石油,占美石油进口总量的15%。由于委内瑞拉政局动荡,委美关系持续恶化,委内瑞拉总统查韦斯一再警告美国不要干涉其内政,否则将切断对美国的石油出口。查韦斯的表态显然助长了油价的上扬。另外,3月11日的西班牙爆炸事件和3月22日的以军暗杀亚辛事件使中东局势更加紧张,为油价上涨起到了推波助澜的作用。

世界石油价格水平上升,是石油价值回归的体现。由于石油是不可再生能源,随着人类对其消费的不断增长,石油资源的供给趋势是越来越少。因此,其价值将越来越高。尽管勘探和开采技术进一步提高,将会使我们发现更多的新油源供开采。但是开采难度的增加将会使开采成本增高,进而会促使原油价格升高。例如北美地区原油的平均开采成本从1999年的5美元/桶上升到了11美元/桶,欧洲则从11美元上升到18美元。虽然全球已探明石油储量巨大,但新油田的开采成本将会比10年前提高100%。因此,除非世界经济衰退或革命性地发现新的替代能源,石油价格上升的趋势很难改变。考虑到轻质原油将持续供不应求,及冬季用油高峰即将来临,得克萨斯轻质原油将会居高不下,异常的寒冷天气及炼油厂发生停产事故等因素都可能会刺激其价格冲上60美元/桶。依据有关权威的研究,全球油气资源可供消费170年,在将来相当一段时间内,不会面临石油供应短缺,但消费者需要付出更高的价格,这是难以改变的发展趋势 。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。